日本の住宅ローンを持ちながらタイのコンドに投資する③

第3章 リーマンショックを乗り切った不動産オーナーの行動とは

第2章までに住宅ローンや買い替え事情の話をさせて頂きましたが、第3章では、リーマンショックを乗り切った不動産会社の社長は何を目指したのか?に関してご紹介致します。

2008年のリーマンショック、多くの方は未だ鮮明に記憶に残っているのではないでしょうか?様々な業種に大きな影響を及ぼしたものと思いますが、自分が身を置いていた不動産業界についてお話します。

バブル崩壊時と比較すると、一般の方への直接的な被害は少なかったと思います。銀行等金融機関は不動産会社への開発融資を積極的に行っていました。

その結果は、マンション用地の買取り価格の高騰として現れました。一般坪単価が100万円の用地に何と150万円の買取り価格が付きました。先回のブログでお話しましたが、一般的に相場の70~80%がマンション用地の買取り価格となるにも関わらず、です。

つまり、業者買取り価格が約2倍の価格をつける異常事態が発生した事になります。

本来銀行が土地開発のために融資する条件は、毎年の売上の上昇、且つ3期連続黒字決算が取決め事項となっており、この条件を満たす事にようやく不動産会社は融資を受けられました。しかし長期にわたる低金利背景に銀行は積極的な金融活動に再びのめり込み、伝統的な融資条件が破られ、厳しかった条件は緩和に向かいました。有名営業マンがいる、潤沢な資金の元に開業されている業者には、一度の決算もなしに開発資金の融資を実行。その結果、新規参入開発業者が増え新旧入り混じった業者による買取り競争が勃発、一つの土地にいくつもの業者から手が上がる為頻繁に入札が行われていた。これが買取り価格高騰の背景にありました。

不動産ディベロッパーの場合、より会社を大きくするためには、売上もさることながら供給数、供給戸数共に毎年右肩上がりの上昇直線を描く必要があります。その既存の圧力に、本来融資を受けられるはずの無い新業者の参入が続き、更なる圧力が加わる中競争が激化。結果、実際の景気、需要が顧みられる事無くマンション用地の買取り価格が上昇していきました。

今日は銀座、明日は六本木といった具合で高級会員制クラブで豪遊、ファーストクラスより上のクラスを作ってくれ、といった狂乱のバブル時代とは大きく事情は異なります。

巷では不景気風が吹いていました。

最もわかりやすい比較としてバブル時は住宅ローンが10%超、リーマンショック時はその前とほぼ変わらずの1%前後、これは大きな差ですね。

当時賑わしたワンルームマンション分譲エスグラントの若き社長杉本氏のように、本来経験が大きくものを言う不動産業界の中で、20代、30歳代前半の経営者が率いる会社も多く存在しました。

杉本氏は倒産の憂き目を経験したものの、現在復活を誓い一生懸命頑張っています。彼のブログの中に「失敗力」という文章がありますが、その中でアメーバの藤田社長の記事にある賛否両論を題材にしています。

サイバーエージェント「挑戦した敗者にはセカンドチャンスを」

詳細は省きますが、失敗経験の中から見つけられるもの、這い上がった中から得たものは何事にも替えられない価値がある、という点において僕は杉本さんの意見に賛同ですし、彼もそれを実感しているのでしょう。

今回の趣旨に近いのですが、バブルで失敗してリーマンショックでも失敗した。これはやはり事業者としての先見の明や、バブル時の失敗の教訓がなされていなかった、と判断されても致し方ないでしょう。

バブルを乗り越え、リーマンショック時に財を増やした社長たちは投資に取り組んだのです。

「えっ、そんな水物を?」と思われる方もいると思います。

家賃収入は、会社の安定化を図る為に、古くから不動産業界では当たり前のことでしたが、それまではどちらかというと転売や分譲にて利益を取ることを目標にした会社が多かったのも事実です。リーマンショック前は銀行がどんどん融資したので、転売や分譲を主とする開発業者は土地を買い続けました。破綻後は在庫の山となり、急激な価格の下落が生じた為、売るに売れず、結果会社破綻に追い込まれたわけです。

賃貸収入を柱とする経営も、不動産業者内で忘れられてはいなかったものの、大きな利益を早期で生み出す転売事業に傾いていたことは否めない事実です。

少し話はそれますが、僕が日本を出た5年前、不動産購入の問合せで目立ったのが、中国人、そして日本のOLでした。

独身男性ではなく、独身女性。そして需要の多くは1LDKのマンション。自ら住む、賃貸に出す、しばらく住んだ後将来的に賃貸に出す、等が購入の動機となっていました。

前述のエスグラントコーポレーションもそんなワンルーム、1LDKマンションを分譲しておりました

しかし、購入物件の賃貸利回りは日本の場合いたって厳しい数字となります。

一般の方の購入利回り

新築ワンルームマンション 利回り5~6%台

中古賃貸アパート、マンション 7%以上。8%以上付けば上々で、10%上回れば相当良い買い物でしたが、その多くは築年数の進んだ物件となります。

業者の購入利回り

基本10%以上、12%以上は数々の会社が目を引く数字

一般相場より不動産業者の購買利回りが高いのは、やはり会社を運営する経費がかかりますので、それを上乗せする必要があるからです。

しかし当時生き残った社長たちが目指した数字は、築10年以内の物件で14%以上、多くは15%以上を望みました。立地等がよければ多少規定を外れても購入しますが、ほぼこの数字に乗っ取っていなければ、十分に上物の物件である、将来的に利回りがその枠に入ることが予想される、等が見込まれても手を出しませんでした。とても堅実だったのです。

開発物件においても同様でした。十分な収支が取得できると思われる物件でも、その収支目標を更に上方修正し、それを満たさない場合はどんなに良い立地でも購入しませんでした。

概ねこの様な会社の80%以上は開発よりも収益物件の確保に傾いていたと思います。

この利回りで一般の方が購入できれば良いのですが、日本では半不動産業者的で十分な蓄えがある方でなければ、この様な情報を目にすることはできません。

そもそも土地にしろ、収益物件にしろ、魅力ある物件は一般の目に止まる前に不動産業者内で取引が成立しますので、この様な物件が欲しい方は緊密な不動産業者との付き合いが必要だと思います。

もっとこの様な裏のからくりが知りたい方には、お会いしたときにでもその内容をお話します。

これをブログで書けば本1冊出版できるのではないかと思いますので、必要ある限りは書きますが、それ以外は省かせていただきます。

この利回りを確保できるのが、タイ不動産投資です。

その頃、巷の不動産業界では毎日のようにどこそこにおいて入札が行われていて、仲間内では「あの土地坪○○円で売れたよ」といった情報が入り、その価格を聞いてびっくりしたものでした。

そして2008年9月リーマンショックによる不動産相場の崩壊

あっという間に身包みをはがされたような状態で下落する地価

ゼネコン含め上場不動産系企業は45社倒産。アーバンコーポレーションの負債額2,558億円を筆頭に有名どころの倒産が相次ぎました。

ゼファ、シーズクリエイト、ダイナシティ、ダイア建設、ニチモ‥等枚挙に暇がありませんが、その中でも最も驚いたのは、新卒人気企業でも上位で若い力を積極採用した日本綜合地所でした。他のマンションと一線を画すデザインのグランシティシリーズは、とてもよいデザインで僕自身も好きな物件でした。

お互い行き来していましたが、その若い力は皆生き生きとして、挨拶も心地よく、上司方も魅力を感じる方が多い社風でした。とても付き合いやすい会社であったので、それは僕自身もショックでした。

バンコクの日系不動産会社に小林株式会社の出身者が多いように、日本では大京出身者が多く、会社更生法後は大和地所が、同じく大京出身の会社ダイア建設と共にスポンサーとなり、今では見事立ち直りました。

派手な購入により開発業者は目立っていましたが、地道な行動をとっていた業者は大きく注目でされていたわけではありませんが、今思うと信頼度が高い会社が多く、土地情報等があれば買わない可能性が高いと思っても出向いていたものでした。

そしてリーマンショック崩壊後から大逆転が起こるのです。

とにかくあっという間に23区域内でも

一般的時代の新築一戸建て 価格5,000万円

リーマンショック前 6,000万円以上

その後 4,000万円強

といった具合に、あっという間に下落しました。

収益物件も同様に下落し、そこから賃貸収益派の攻勢が始まりました。

ここで重要なことは、賃貸相場はリーマンショック前後もほぼ変化しなかった、という事です。

つまり、利回りが跳ね上がったわけです。

また賃貸収益物件として一括りにしてきましたが、

住居系 成功組◎

店舗オフィス系 失敗組×

と明暗は分かれました。

店舗オフィス系物件は、リーマンショック後、相次いだ企業倒産により、空室が目立つようになりました。特に価格の高いときに購入した物件の場合、家賃設定も高くしたことがたたり、下落した相場についていけず、空室ばかりが目立つ事態となりました。

日本の場合、表示される利回りは表面利回りが多く、満室時を想定しています。それにもかかわらず、50%以下の居住率なんて当たり前でしたので、会社として持ちこたえられるはずはありません。

方や住居系物件では、人気のある立地を厳選して購入したことにより利回りは大幅に上昇、結果高い収益性を以って会社の安定化を図ることに成功しました。住居系の賃貸収益物件を豊富に所有している不動産会社の安定度は、当時群を抜いていたと記憶しています。

前回のブログで紹介した、防御策としての3案を繰り返します。

① 価格の高い時期には手を出すな。

② リスクマネジメントをしておくこと。

③ 良い営業マンを探せ。

今回のリーマンショックを切り抜けた社長たちにおいては、特に①②については重要な意味を果たしたと思います。

① について

リーマンショック前は静、崩壊後は動に転じ一気攻勢。

② について

バブル時代で失敗を経験し、物件を見る目、深い思慮と判断力を養い、今後変化がおきても動じない方法として住居系の賃貸収益物件の確保を目指した。

一般消費者にも同じことが言えると思います。

不動産業者がバブル時代の失敗を元に勉強したように、一般消費者は今後何を手がけていくか。

バンコクで不動産投資をしている方には、日本での住宅購入の際には必要最低限の頭金だけで購入し、残った資金でタイの物件に投資した、というケースを良く耳にします。

日本で居住用物件を購入し、タイで投資物件を購入する。

第1章では10年間無料で住む方法を書きました。

日本の住宅ローンを持ちながらタイのコンドに投資する①

恐れ入るくらい不動産業者並みに勉強して知識を得ている方がいらっしゃいます。下記は1例です。

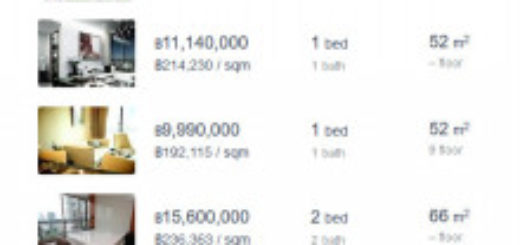

日本での購入物件

築5年、購入価格2,800万円、自己資金200万円

この200万円というのは自己資金と呼べません。なぜなら購入に必要な仲介手数料、銀行ローン手数料、登記料等は諸経費となります。物件価格のおよそ7%強必要ですので、約200万円となります。よって実質頭金は0円なのです。

そして1,000万円でタイのコンドミニアムを現金購入。

結果

2,800万円の月々の支払いは約84,000円、管理費修繕費込みで10万円強の支払い

タイの賃料収入3万バーツ 当時のレートで約9万円の収入(現在は10,8万円)

プラスマイナス0を目指せれば御の字ですが、この方は見事にプラス。

仮に日本での購入に1,000万円を自己資金として投入していれば、借入額は1,800万円で月々約54,000円の支払いとなります。管理費修繕費入れて70,000円強の支払額。月々の支払いが安くなることがリスクを減らします。得られる収益効果に関しては、判断が分かれるところではないでしょうか?

タイから得られる9万円の収入を貯蓄して、繰り上げ返済にするもよし、次の購入計画の軍資金にしてもよし、といった具合です。

9万円の収入では、1,000万円を貯蓄するのに約10年近くかかりますが、実はキャピタルゲインの発生を忘れていませんか?

この後の件は、お会いできた方に説明します。

ベッドタウンに限らず、買い替えに難儀した方や、早めに不動産でステップアップしたい方、希望は様々だと思います。

少しでも多方面からの収入を得られれば違った方法を見出せたはずですし、上記の方のようにいろいろと勉強されている方はリスクヘッジをしていました。

タイの不動産投資において、キャピタルゲイン、インカムゲインの両方が得られる期間がいつまで続くかは正直わかりません。半永久的に続くことを願ってやみません。

本日購入を決めたお客様は、350万バーツで2年後に完成する物件を選択されました。ただ2年間所持しようと思っていません。目標キャピタルゲインが得られれば売却します。タイの投資を考えた方であれば、このからくりを理解している方は多いはず。

逆に知らない方にはお教え致します。知らないと勿体ない情報です。

その物件の想定家賃は35,000バーツ。これは周辺相場と比較しても堅い数字です。この時点での表面利回りは既に12%となります。しかしこの物件、既に当初発表価格より上昇しています。2年後の完成時には、売買価格が20%UP。家賃は40,000バーツを見込みます。そうなると、表面利回り13.7%となります。

お会いできた方にはより詳細に

何故 インカム、キャピタルとも確保できるのか?

何故 2年後完成の物件が上昇するのか?

に関してご説明させていただきます。

タイのコンドミニアム投資に携わっているとそんなうまい話あるの?誰もがそう思うのではないでしょうか?この様な金儲けに関わる情報は文章で書くと胡散臭く感じる方もいると思いますので、この辺に留めておきます。

興味がある方は、いつでもご相談ください。

また上記リスクマネジメントに興味ある方のために、次回第4章では

実際にそんなことできるのだろうか?

住宅ローンの融資決定、何を元に銀行は可否を決めているのか?

仮に銀行から融資承認が降りたとして、無理な返済計画にならないのか?

上記内容を返済比率から見た場合の無理のない返済計画

といった話を中心に書かせていただきます。

このシリーズの中でも必読となります。

このシリーズのお話はどうしても長文となってしまいます。お付き合い頂き有難うございます。