2022年コンドミニアム市場展望 (その1)

2022年を迎え既に早くも20日が経過。昨年は新規事業立ち上げにどっぷり浸かっていた為、不動産事業はかなりの部分を他のメンバーに依存した形となっていました。本業がそのような有り様ですので、自ずと当ブログも疎かになってしまいました。読者の皆様におかれましても(まだ読んでいる方がいれば良いのですが・・・)、コンテンツの熱量の低さを感じ取っていた事でしょう。昨年12月は遂に一本も投稿する事なく終わってしまいました。

とは言うものの、僕の不動産愛が消えたわけではありませんのでご心配なく。新規事業も一息付き、そちらはコロナ禍で小康状態となっていますので、気持ちを入れ替えて当ブログを通しての情報発信を再開していきたいと思います。

先ずはバンコクのコンドミニアム市場の統計を見ながら、数値を通じて現状を確認することにします。

1)新規コンドミニアム着工数は減少

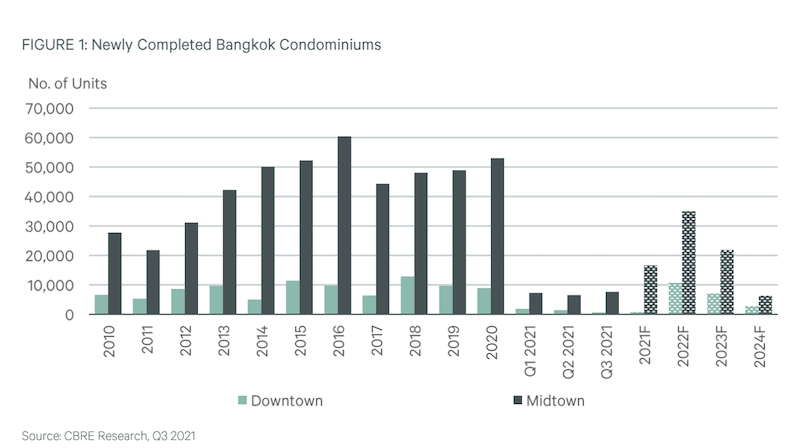

下記の新規完成ユニット数(2021年第三四半期時点)のグラフを見れば一目瞭然。既にコロナの影響を受け始めた2020年に比べても激減している事が分かります。Midtown(都市周辺)以上にDowntown(都市部)の方がより減少しています。都市部で積み重なった完成在庫の処分に注力すると同時に新規着工を延期、サービスアパート、ホテル等他の物件種にプロジェクト変更、より売りやすい郊外での安価なコンドミニアム建設に注力等々、ディベロッパーの戦略変更が色濃く出た結果となっています。

まあ市場が弱い中で至極当然な調整が行われた、とシンプルに理解すれば良いかと思います。

これまで何度と無く説明してきた通り、バンコクのコンド市場の不振はコロナのみに起因している訳ではなく、行き過ぎた供給、価格上昇への調整はコロナ前に既に発生しており、コロナがそれに重なり市場低迷を共振させた、と言うのが正しい理解です。

ディベロッパーの在庫調整は予想以上にダイナミック且つ大胆に行われていますので、回復にはまだ1〜2年はかかるかと思いますが、日本で起きたようなバブルが弾け不動産市場も重い後遺症を長年に渡り引き摺ったというレベルのハードランディングは回避され、2005年ぐらいからの右肩上がりの市場が大きく調整された、と言う結果になるのでは無いかと思っています。

不動産市場の低迷を受け、2021年第四四半期から2022年末までは、政府もローンの厳格化の緩和を実施しておりますので、ローンを使えない外国人投資家には関係ないものの、タイ人購入者には一定の効果があるものと思います。

※新規コンドミニアム完成ユニット数、2021年第三四半期 出典:CBRE